こんにちは、かもやんです。

今回はgoogleからリコメンドされた「じぶんの積立」について考察します。

ブログのネタを探してたところ良さそうなネタをくれたgoogleに感謝😍

今回の記事はすべてかもやん調べなので、時々違うかも知れませんので鼻で笑って下さい。

目次

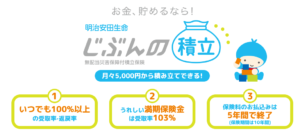

じぶんの積立とは?

明治安田生命より発売されている貯蓄型の生命保険です。

この時点で意見が二極化しそうですね🤔

かもやんは①の意見だったのですが、とりあえず調べたところ

この保険は他の貯蓄型の生命保険と切り口が違うので①②どちらの意見の人も見てみる価値はあるかと思います。

では詳細

■メリット

・解約するタイミングに関わらず元本割れなし

・積立期間は5年間 その間、生命保険料控除が受けられる

・満期(開始より10年経過)受取額が103%

この3つが大きなメリット

その他

・死亡した場合は払込額の1.1倍の保険料が出る。

・契約に医師の診察不要

などのメリットもありますが、こちらはおまけです。

■デメリット

・10年と長い期間お金を寝かせてもほとんど増えていかない。

⇒10年で3%なので年率0.3%(複利)しか増えません

・最初の5年間は金利0%です。預金のほうが増える🏧

・5年しか積立てが出来ない

・10年で強制終了

メリット・デメリットからわかるようにこの保険の目的は

生命保険料控除をリスク無しで受け取るための保険です。

そう聞くと、否定派も悪くない気がするのでは?

加入すべきか否か、かもやん的結論

さっそくかもやん的結論行きます。

かもやんは入りません

そう聞こえて来そうですが

かもやんは入らないだけで条件を満たせば良いと思います。

・年末の生命保険料控除の計算結果がいつも5000円以下になる人

・これから生命保険に入る予定の無い人

・投資に興味がない人、怖いと思っている人

以上3つを満たしている人です。

では1つずつ解説します。

生命保険料控除でいくら税金が戻るの?

まず生命保険料控除でいくらもどるのか?

当然稼ぎによって変わります

ケース①:年収400万(30歳年収中央値) 所得税率10%

ケース②:年収630万(49歳男性年収中央値) 所得税率20%

以上2つのパターンでいくら戻ってくるか考えてみます。

ほぼ大多数がこの2パターンに分類できるはずです。

まず、最低掛け金である月々5000円を5年間積み立てた場合です。

ケース① 年収400万

●所得税控除は35,000円×税率10%

●住民税控除は28,000円×税率10%

節税額3500円+2800円=6300円

ケース② 年収630万

●所得税控除は35,000円×税率20%

●住民税控除は28,000円×税率10%

節税額7000円+2800円=9800円

ケース①と②では所得税率が違います。

大体年収600万くらいで切り替わるはずです。

20%の次は23%、33%と続きますが年収1000万は超えていきます。

つまり

年収が高い人の方が生命保険料控除の恩恵が受けれる。

年収によって返ってくる税金が違うだけで、恩恵を受けられることには変わりありません。

大事なのは所得税控除の上限は40,000円だと言うことです。

最低掛け金の5,000円ですでに35,000円になります。

他の保険では年間15,000円払ったら上限40,000円に達します。

あくまで保険なので、無駄というわけではありませんが・・・控除枠はもうありません😭

なので、生命保険料控除をまったく使ってない人、使う予定のない人にはオススメ出来ます。

あと、ぱっと見た感じ、個人年金っぽい商品なのですが受けれる控除は生命保険控除です。

投資に興味がない人はOK

この商品、リスクが無い分リターンも小さいからです。

投資信託、配当金、ETF、個別株と言った文字が頭の中でぐるぐるしている人は向いていません。

リターンを見てみます。

ケース① 年収400万

元 本 ;月々5,000円×12ヶ月×5年=300,000円

節 税 額 ;6,300円×5年=31,500円

満期(10年);300,000×1.03(103%)=309,000円

つまり、10年かけて300,000万が340,500円にしかなりません。

10年複利に直すと年率1.2%ほど

※ただしリスクは0です。

途中解約した場合は満期での増額もないので受取金額も目減りします。

ケース② 年収630万

元 本 ;月々5,000円×12ヶ月×5年=300,000円

節 税 額 ;9,800円×5年=49,000円

満期(10年);300,000×1.03(103%)=309,000円

つまり、10年かけて300,000万が358,000円にしかなりません。

10年複利に直すと年率1.7%ほど

かもやん的最大のデメリット

・5年しか積み立てることが出来ない

・10年で強制終了

この2つに尽きます。

そんな声が聞こえてきそうですが。

かもやん的にはやはり、ちょろっと節税に使うのではなくもっと長期で積み立てて資産を増やす方がベターかと思います。

仮に5000円を毎月10年積み立て年率5%で運用すると

元本600,000円⇒770,000円になります。

もし投資信託を買っていたら

税金引かれて約150,000円ほど儲かり、じぶんの積立より3倍以上多く手元に残ります。

まとめ

明治安田生命のじぶんの積立は以下の人にオススメします。

・年末の生命保険料控除の計算結果がいつも5000円以下になる人

・これから生命保険に入る予定の無い人

・投資に興味がない人、怖いと思っている人

かもやん的には保有資産額を伸ばすためにリスクをとって株や債券、投資信託等を積み立てることをオススメします。