こんばんは、かもやんです。

子どもが生まれて、将来の教育資金をどうやって積み立てようか悩んでいる方、子供に何か残してあげたいと思っている方に向けて発信します。

学資代わりに入った外貨建て貯蓄保険を損切りして残り15年(子供が18歳になるまで)ジュニアNISAで運用しています。

積立開始して半年ほど経ったので経過報告します。

子供のための積立どうしようか悩んでいる方の参考になれば嬉しいです😭

目次

ジュニアNISAを始めたきっかけ

すべてリデ大で学んだことを実践しています。

固定費削減⇒無駄な保険のカット 特に貯蓄型保険の解約

子供への金融教育と贈り物としてVTをプレゼントせよ❗

子供には魚を与えるのではなく魚の釣り方を教えよ❗

この教えを忠実に守っただけです。

リベ大のことを知らない人はgoogleでもyoutubeでも検索してみてください。

途中結果報告

上の子(3歳スタート)

半年で+34,640円

着実に増えています。

下の子(1歳スタート)

半年で+41,060円

半年で+41,060円

同時期に時はじめましたが、買付のタイミングがズレているので下の子の方が少し増えています。

ジュニアnisaとは

そもそもジュニアNISAとはなんでしょうか。

2023年まで子供一人ひとり口座を作成出来て

年間80万円まで非課税枠が使えます

NISA枠、積立NISA枠を使い切っても更に子供のNISA枠も活用できる制度

ですが政府内でいろいろあったみたいで2023年で終わります。

つまりあと3年 80万×3 240万円しか枠が使えません。

原則子供が18歳になるまで引き出しできないルールですが、

途中解約可能、非課税の恩恵も受けられる

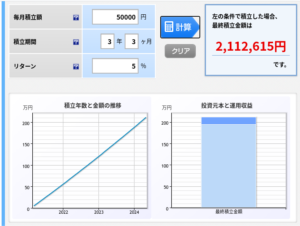

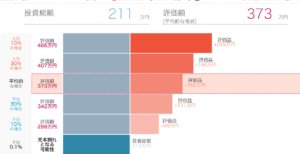

かもやん的試算

毎月5万2023年迄投資しそのまま18歳まで寝かせ利回り5%を想定すると

以下のグラフの通り、3歳の子どもが18歳時点で373万円になっています。

下の子だと400万を超えます。

373万円でまかなえる範囲

大学入学金約30万

国公立大学の学費年間55万ほど

子供の家賃、仕送り 月々10万

すごくざっくりですが県外の国公立大学に行った子供の2年分の費用が賄えそうです。

これだけあれば、余裕かと思います。

ジュニアの落とし穴

子供が18歳の時に引き出すと決まっている投資なのでタイミング悪く○○ショックといった株価大暴落が来てしまった時に困ります😅

何故、かもやんはこの方法で教育資金を貯めようとしたのか・・・?

かもやん的ジュニアNISA出口戦略

ジュニアnisaは子供が18歳にならなくても非課税の恩恵を受けれます。

つまり、16歳、17歳ごろに運用がうまくいっていたら引き出しても良い。

逆に18歳のときに暴落してもさらに寝かせることも可能です。

18歳で必ずしも引き出す必要はない

そのまま子供の積立NISA口座に移すことも可能です。

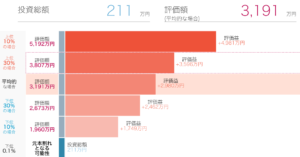

唐突ですが

ジュニアNISA口座で貯めた元本を引き出すことなく子供の老後資金に回した場合どうなると思いますか?

年率5%で3200万ほどになるそうです

まとめ

教育資金と子供の老後資金がごっちゃになりましたが

かもやん的考えはジュニアNISAで積立を行い、それを子供にプレゼントとして渡したいと思っています。

教育資金は18歳のときに貯金で賄えそうなら使いますが、基本的にはジュニアNISA=子供の老後資金です。

60年のロングスパンになるのでVTが最適解と考えました。