こんにちは、かもやんです。

貯蓄型の生命保険を解約したいが、10万円以上の損が出てしまいどうしたものか悩んでいる方に向けて発信します。

私もその1人なので皆さんを勇気づけられたらと思います。

目次

■結論

ソニー生命の変額終身保険を16万の損切りをしました。

6年間かけて56万積立て解約金40万です。今となって運用益9%もあるのに信じられません。

まさに↑こんな感じの気分です。

16万の損失が出ても解約することを決めた根拠はずっと下までスクロールしてください。

■契約した経緯

結婚を機に保険を見直すことに。

このような流れだったかと。

今となっては狂気の沙汰ですね。

「ピンポーン」

・・・あとは入れ食い状態でした。

■何故そうなったか

当時から投資にも興味を持っていましたが、どうすれば良いかわからず・・・

SBI証券の口座を持っていましたが 投資=株=デイトレード ぐらいの博打を打つ知識しかなく。

貯蓄型保険に加入してなお

反省点

保険に対してブログであったり、YOUTUBEで情報をキャッチするべきだった。

投資に対しも正しい知識をつけるべきであった。

FPが勧めてきた保険に疑いの目をかけていなかった。

まとめると・・・

自分のお金を使って運用したり家族を守りたいのに判断が人任せになっていた🥶

猛反省のポーズ🔽

■契約内容

死亡保証金500万

年間93720円⇒月々7800円

60歳払い込み

つまり60歳で払い込み完了⇒死亡時500万円⇒積立てたお金で出た運用益は好きな時に受け取れる。

※払い込み期間は ~終身まで選べます。

投資先

いろいろ選べますが、かもやんは以下のファンド100%の配分にしていました。

MSCIワールドインデックスファンド(円ベース)

だそうです信託報酬0.35%ほど30年リターンは7%で思ったより悪くない・・・のか?

但し、掛金の内、投資に回る元本がかなり目減りするので効率が非常に悪い。

今となって思うこと

①大黒柱が死亡時500万では少ない

②保障が薄いのに月々7800円⇒もし掛け捨てなら500万円で掛金995円だそうです。約8分の1

※手元にあった共済の資料より

③損益分岐点が61歳(34年後@運用利回り3.5%時)

⇒資金拘束力が凶悪

契約に踏み切った根拠、アクション

かもやん死亡時にいくら必要か話合い妻いわく1000万必要とのこと・・・

1000万の保証を掛け捨てで入る場合、月々1990円(手元共済資料より)

7800-1990≒5800円となり月々5800円の固定費削減に!

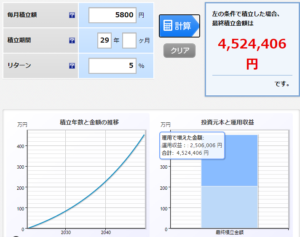

仮に5800円を全額、投資信託に投資し利回り5%の運用益が取れたと仮定すると。

信託報酬は考慮していませんが

60歳時点で税引き後運用益200万+元本が手元に残り、死亡保障も1000万に倍増し手厚くなります。

さらに資金拘束力が皆無になる。

目先の16万に囚われて本来得られる運用益を捨てることになるのかと・・・

かもやんの出した結論、アクション

アクション① ソニー生命変額終身保険は解約

アクション② 掛け捨て生命保険 保障額1000万に加入

アクション③ 投資信託、又は、ETFに投資

運用益は絶対でないので捕らぬ狸の皮算用です。

あくまで一個人の出した結論ですが、参考になれば幸いです。