こんにちは、かもやんです。

子供が生まれて、学資保険を掛けなきゃと思われてる方が多いのではないかと思います。

そこで、学資保険について考察してみました。

学資保険を掛けるべきか、そうでないか参考になればと思います。

目次

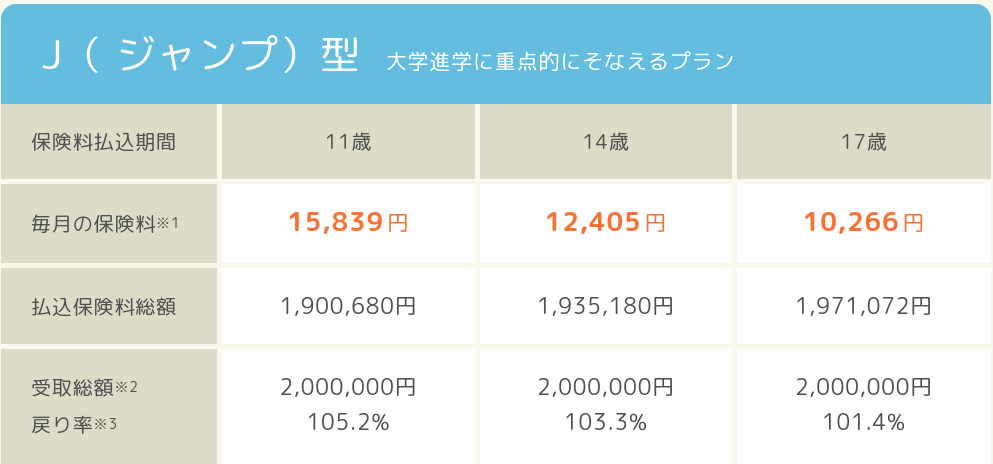

フコク生命 みらいのつばさ

「学資保険ランキング」で検索して一番返戻率の高かったフコク生命 みらいのつばさを例に学資保険に加入すべきか否か考察していきます。

かもやん的結論

いつもどおりの結論になりますが、学資保険への加入はオススメしません。

そんな声が聞こえてきそうですが次の章で保険内容と何故加入をオススメしないか解説します。

保険内容

月々の掛け金:10000円〜15000円ほど(払込年齢で変動)

返戻率:103%〜105%程度

満期 :22歳

途中解約:元本割れ有り

タイプが2つあって

子供の各ライフステージ毎にお金が受け取れるS型

大学入学時と満期にお金が受け取れるJ型

予想ではS型は子供の各ライフステージでお金がもらえるが、

結局、掛け金から返還されているだけだから、最終的にJ型と返戻率に差が出ていると思われます💰

毎月分配型の投資信託と同じ手口ぼったくりの上等手段ですね。

かもやんの下の子でシミュレーションしてみました。

11歳までに毎月15000円払えば18歳で100万 22歳で100万 計200万もらえます。

何故加入をオススメしないのか

返戻率が低い

22年待って返戻率105%

これを年率にすると0.22%です

楽天のマネーブリッジ設定を行えば預金金利が0.1%

メガバンクの普通預金の金利が0.001%

そんな声が聞こえてきそうですが

ローリスク・ローリターンなだけかと思います。

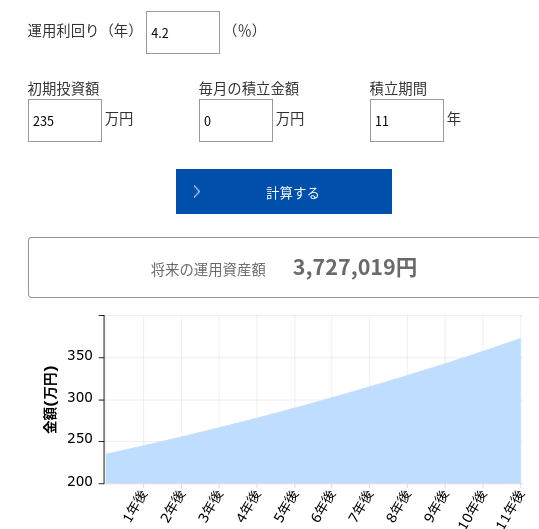

20代30代はもっとリスクを取ってなんぼかと学資保険に回すお金を投資信託で運用した場合を考えてみましょう。

では前章の表シミュレーション結果を元に

11歳まで毎月15839円投資してその後22歳まで寝かせた場合いくらまで膨れ上がるか試算してみましょう。

※年利は4.2%でシミュレーションします。

まず11歳まで積み立てます。

引用元:https://www.rakuten-sec.co.jp/web/fund/saving/simulation/

元本約190万に対してすでに約45万の利益が出ています。

この235万を元手にさらに22歳まで寝かせます。

元本190万⇒372万

運用益:182万

税金 :182×0.2=36.4

利益 :145.6万円

つまり190万⇒335.6万円となり返戻率177%となります。

資金拘束力が強い

11歳まで毎月15000円投資し18歳で100万 22歳で100万もらえるだけです。

それ以外に引き出そうとすると元本割れのリスクがあります😭

子供のためのお金だから、自由に使えたほうがよいのでは?

高校生で海外留学したいとか言い出す可能性もありますし🤔

子供の教育費をどうやって準備したら良いか

前章で説明しましたが投資信託で準備するのが良いかと思います。

ジュニアNISAを活用することを推奨します。

かもやんもジュニアNISAで子供の教育資金をためています。

かもやんの半年積み立てた結果公開していますので是非見てください。

まとめ

学資保険の必要性について考察しました。

学資保険の1例としてフコク生命の「みらいのつばさ」

22年資金拘束があり年率0.22%という商品です。

これで返戻率1位 人気ランキング2位の商品です。

かもやんはジュニアNISAを活用し投資信託で子供の教育資金に備えることをオススメします。