こんばんは、かもやんです。

今回は、元本割れする外貨建て生命保険をどうすべきか記述します。

目次

結論

かもやんはメットライフ生命の積立利率変動型終身保険(米国通貨建 2002)に2件加入していました。

即解約、別の投資に回すことを決めました。

かもやんの超ざっくりした解約根拠見てください。

何故、外貨建て生命保険に契約したのか

1人目の子供が生まれた時に、学資保険を検討していたので、ほけんの窓口で知り合ったFPに相談することに

今となっては狂気の沙汰です。

目的から考えます

子どもが生まれる過程ではほぼ100%このような会話が繰り広げられます。

ここで立ち止まって考えてください。

教育資金準備のために学資保険である必要はありますか?

固定観念に囚われていないかよく考えてください。

さらには、子供が100%大学に行くと言い切れますか?高校を出て就職するかもしれません。

もっと言うと、18年後の日本なんてどうなっているかわかりません。高校、大学を出て就職することを子供に押し付けていいのでしょうか?

話が脱線しましたが、かもやんは学資保険をかける代わりに外貨建生命保険に入りました。

学資保険をかける目的を見失わないでください。

貯蓄+生命保険になっていいじゃんと考えている方も冷静に考えてください。

ざっくり試算

かもやんは10年で払い込み型を選択

月々163ドル 年20年 死亡保証金50,000ドル

総積立額19,632⇒22,713ドル@115%のものに入っていました。

ドルではわかりにくいので1ドル100円でこの後話をします。

この契約の最大の無駄は、子供の教育資金準備なのに父親の死亡保障がついています。

まずそこに気づいてください。

こういった意見も出てくるかもしれませんが掛け捨てで必要額準備して下さい。

同じ保障金500万ならば掛け捨てで月々1000円程度です。

結局、死亡時の補償も準備するならば貯蓄+保険になるほうが良いじゃないか!!との意見もでそうですが冷静に考えてください。

何故貯蓄型の保険は良くないのか?

資産運用との観点で非常に非効率です。

20年で115%を年利に直すと何%だと思いますか?

正解は1%です。

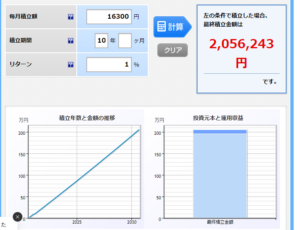

一度自分の契約を見直してください。10年で払い込み残り10年は寝かせる計画の人は以下の手順で計算してください。

まず、月々16,300円を10年間 1%で運用した結果を楽天証券等のシミュレーションで出します。

この2,056,243円に1.01を10回かけてくだい。真実が見えてくるはずです。

資産運用で教育資金を用意した場合

失った時間は取り戻せないので3歳の子供がいる条件で試算します

16300-1000(掛捨500万)=月々15300円の投資信託を購入します。

15300円を年利5%と言われる全世界株式に投資します

月々15300円を10年間投資しその後7年間寝かすとすると約150万の運用益が出ます。

税金を引いても120万円の運用益となります・

まとめ

外貨建て生命保険 20年間で31万円の運用益を受け取れる。

投資信託を購入 17年間で120万円の運用益を受け取れる。

外貨建て生命保険と投資信託では差額89万円あるので即解約し投資信託を購入したほうがお得となります。

※掛け捨てで500万円の生命保険も加入するので保障条件も同じです。

複利の力がすごいことがわかりますね。

資金拘束力もないので有事の時に引き出すことも簡単になります。

但し、年利5%は皮算用ですので上振れ、下振れのリスクを含んでいますので参考までに。