こんにちは、かもやんです。

本日は貯蓄型保険は即解約すべき理由について考察します🧐

このブログを読むべき人

■貯蓄型保険を解約するか迷っている人

■元本割れが嫌で解約する勇気のない人

それでは本題に入っていきます。

目次

貯蓄型保険は即解約すべき

あなたはもう損している。

北斗の拳を思い出しますね

損切りが嫌で解約出来ないとか考える必要がありません。

衝撃の事実ですがもう損しています。

よって、損切りするしか選択肢がありません

では、どれぐらい損しているか計算してみましょう。

※サンプルとなる保険はネットランキング上位より選出します。

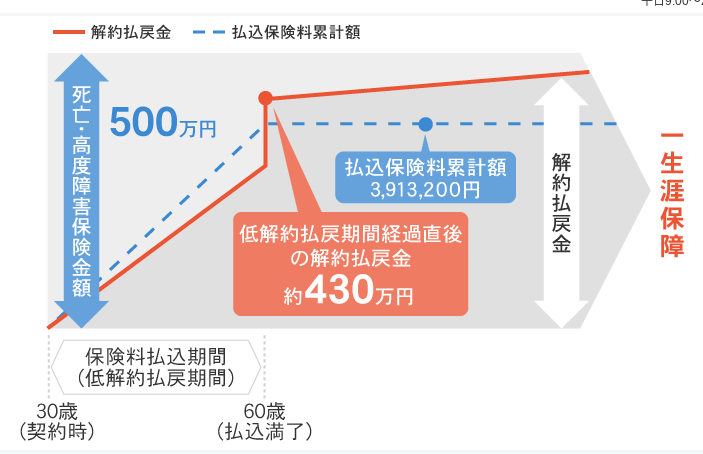

ケース① オリックス生命 終身保険RISE

保険加入者情報(例)

・30歳男性

・60歳払込(60歳まで支払いが続く)

・死亡保険金500万円

・月々10,870円

以上の条件で見てみると↓こうなります。

ポイントの金額しか入っていませんが、この保険の良くない点を解説します。

デメリット4つ

・30歳〜60歳まで資金拘束

・60歳までずっと元本割れ状態が続く

・30年間掛け続けて返戻率わずか110%

・月1万強も支払って死亡時500万ぽっち

これだけ強力なデメリットがあってメリットはありません。

無理やりメリットを上げるとしたら年末調整で控除が受けられることぐらいでしょうか。

デメリット解説

この保険のデメリットが如何に強力か解説します。

・30歳〜60歳まで資金拘束されます。

⇒説明不要かと思います。

・60歳までずっと元本割れ状態が続く

⇒こちらも説明不要かと思いますがわかりやすい表がありました。

https://www.orixlife.co.jp/life/rise/

返戻率が年数を経過するごとに上がっているので良くなっているように錯覚しますが

元本が大きくなっているので、損切り時のマイナスは徐々に大きくなります。

もう損をしていると言うわけです。

・30年間掛け続けて返戻率わずか110%

⇒投資経験のない人に取ってみれば良いことのように感じる方もいるかもしれません。

30年で10%増えるを年率にすると0.7%です。

銀行預金が0.001%を考えるとマシな気もしますが

株式投資のリターンは5%ほどと言われていますのでそれに比べたらめちゃめちゃ利率が悪いです。

ちなみに同じ条件で年率5%で運用できれば900万に増えます。

※税金考慮せず

そう思う人は勇気を出してネット検索 SBI証券か楽天証券口座の開設を紹介している人の記事や動画を見てください。

100円から投資できるので、まずはお金が投資によって増える感覚を掴んで下さい。

30年間かけて年率0.7%が如何に愚かな投資先か気づくはずです。

・月1万強も支払って死亡時500万ぽっち

こちらについては家族構成や配偶者の収入によって変わって来るのでよく考えてほしいのですが

500万ポッチで足りますか?

掛け捨て保険であれば1000万で月1000円くらいです。

差額9000円強で家族サービスして投資にも回したほうがよいのではないでしょうか?

ケース② アクサ生命ユニットリンク

こちらの商品は契約者が支払ったお金が3つの姿に変えるため非常にややこしく

契約者を解約させにくくします。

3つの姿とは

①購入手数料

②死亡保険の掛け金

③株式等での運用費用

これもよくある話ですが、死亡保険と運用一緒にやってもらえるならお得なように感じます。

これは罠であり、お得に感じさせられてるだけです。

デメリット7つ

・基本的にケース1の4つと同じ

・掛け金を保険会社がピンハネするので投資元本が小さくなる

・投資先の選択肢が少ない

・選択肢が少なくアクティブファンドである

デメリット解説

・掛け金を保険会社がピンハネするので投資元本が小さくなる

⇒投資をする時に「雪だるま式にお金が増える」といった表現を使いますが

コアの部分(元本)が大きいと雪だるま(運用益)は大きくなます。

その1番重要な元本をピンハネされています。

そこに気がついてください。

※掛け金から20%ほど手数料、保険料として抜かれています。

・投資先の選択肢が少ない

10個しか投資対象がなく

日本、外国、債権、株式、バランス

単純なものです。

その割に手数料もインデックスファンドと比較すると割高です。

・選択肢が少なくアクティブファンドである

次は気になる投資成績を見てみます。

みんな大好き世界株式の成績を見ます。

21年2月末時点で1年前と比較し38.2%上昇しているみたいです。

さすがコロナショックからの上昇にのっただけあり凄まじい数字です。

ではこれはすごいのか確認します。

みんな大好きひふみ投信の「ひふみワールド」の成績を見ます。

同時期の成績は41.33%と3%ユニットリンクに勝っています。

一方でインデックスファンドの同時期成績は26%程度ですので

成績として悪くはないかもしれませんが

長期でインデックスファンドを上回れるアクティブファンドはごく僅かという統計を覚えておく必要があります。

運用益が見込まれる故に解約しにくい

上記の通り、この商品は掛け金を抜き取られた後のお金が運用に回るため

コロナショック後のような値動きをすると、すぐに元がとれる気がします。

これは罠です。

経済状況が落ち込み続ければ

・手数料は抜き取られ放題

・保険料は掛け金の割に少なく

・運用成績も最悪

とトリプルパンチを喰らいます。

よっていち早く損切りしてください。

結論

超簡単に今回の記事をまとめると

貯蓄型保険に契約している人はすぐに損切りをオススメします。

貯蓄型保険に加入している人に何が起こっているかというと

・毎月他人に財布からお金を抜き取られている。

・保険料を払っているつもりが、他人のお小遣い払っている。

まさにこんな状態です。

解約後のアクションプラン

必要額の掛け捨て生命保険に加入

※場合によっては掛け捨て保険すら不要の人もいる。

SBI証券や楽天証券で投資を始める。

以上、貯蓄型生命保険の解約を迷っている方の背中を押せれば幸いです。